공동주택 관련 보도

[한국아파트신문] 2026년에 달라지는 세금제도-법인세, 부가세, 기업경영

- 작성일 :

- 2026-01-26 15:33:27

- 최종수정일 :

- 2026-01-26 15:33:27

- 작성자

- 경영지원실

- 조회수 :

- 421

2026년에 달라지는 세금제도-법인세, 부가세, 기업경영

배진호의 아파트 회계 및 세무<342>

배진호 회계사

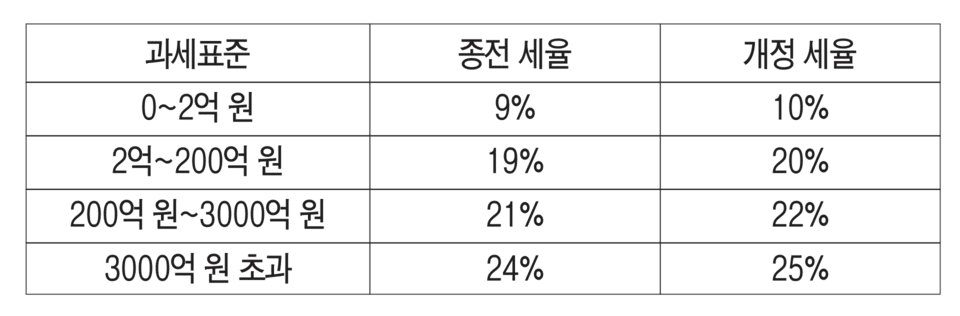

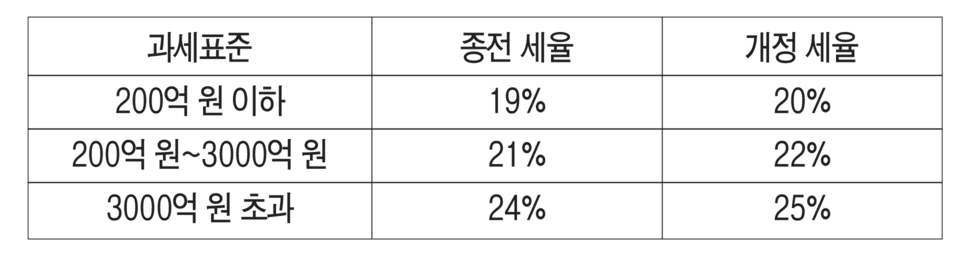

■(법인세법 제55조 1항) 법인세율 조정

- 일반 내국법인의 경우 법인세 과세표준 구간 중 2억 원 이하는 10%, 2억 원 초과 200억 원 이하는 20%, 200억 원 초과 3000억 원 이하는 22%, 3000억 원 초과는 25%로 법인세율을 각각 1%p씩 인상

- 부동산임대업을 주된 사업으로 하는 내국법인 등의 경우 법인세 과세표준 구간 중 200억 원 이하는 20%, 200억 원 초과 3000억 원 이하는 22%, 3000억 원 초과는 25%로 법인세율을 각각 1%p씩 인상

☞ 적용 시기 2026. 1. 1. 이후 개시하는 사업연도부터 적용.

<일반 법인>

<부동산임대업 등 소규모법인>

■(소득세법 제17조) 배당소득 이중과세 조정을 위한 배당가산율 조정

- 10%→11% 조정.

☞ 적용 시기: 2027. 1. 1. 이후 지급받는 분부터 적용.

■(법인세법 제75의 7 부칙) 상용근로자 간이지급명세서 월별 제출시기 유예

- 2026. 1. 1.→2027. 1. 1. 이후로 시행 시기 유예

■(소득세법 제144조) 사업소득 연말정산 시 추가 납부세액 분납제도 신설

- 연말정산 사업소득을 지급하는 원천징수의무자가 연말정산으로 추가 징수해야 하는 세액이 10만 원을 초과하는 경우 원천징수의무자가 해당 과세기간의 다음 연도 2월분부터 4월분의 사업소득을 지급할 때까지 해당 세액을 나눠 원천징수 허용

☞적용 시기: 2026. 1. 1. 이후 연말정산 분부터 적용.

■(부가세법 제55조, 부가세법시행령 제100조) 현금매출명세서 제출 의무 범위 확대

- 미디어콘텐츠 창작업 추가

☞ 적용시기: 2026. 4. 1. 이후 신고하는 분부터 적용

■(부가세법 제58조) 납세의무자에게 실질적 사업운영 현황을 입증할 증빙자료 제출 의무 부과

- 납세지 관할 세무서장은 부가가치세의 납세보전 또는 조사를 위해 납세의무자에게 실질적 사업운영 현황을 입증하는 증빙자료 제출의무 부과

☞ 적용 시기: 2026. 1. 1. 납세지 관할 세무서장이 제출하도록 하는 분부터 적용.

■(부가세법 제60조) 허위 세금계산서 발급 수취에 대한 가산세율 상향

- 사업자가 실제 재화 또는 용역을 공급하지 않거나 공급받지 않고 세금계산서 등을 발급 수취한 경우 사업자가 아닌 자가 재화 또는 용역의 공급 없이 세금계산서 등을 발급 수취한 경우 그 세금계산서등에 적힌 공급가액에 부과하는 가산세율을 현행 3%→4%로 상향

☞ 적용시기: 2026. 1. 1. 이후 가공세금계산서등을 발급 수취하는 분부터 적용.

■(부가령 제84조 2항, 3항) 면세농산물 등 의제매입세액공제 우대 공제한도 적용기한 연장

- 2027년 12월 31일로 연장

■(소득세법 제162의 2 2항, 제162의 3 3항) 신용카드·현금영수증 가맹점의 발급의무 규정 보완

- 납세지 관할 세무서장은 부가가치세의 납세보전 또는 조사를 위해 납세의무자에게 실질적 사업운영 현황을 입증하는 증빙자료 제출의무 부과

☞ 적용 시기: 2026. 1. 1. 이후 재화나 용역을 공급하는 분부터 적용.

■(소득세법시행령 [별표3의 3]) 현금영수증 의무발행업종 확대

- 기념품, 관광 민예품 및 장식용품 소매업, 사진 처리업, 낚시장 운영업, 기타 수상오락 서비스업 등 4개 업종을 현금영수증 의무발행업종에 추가(138→142개 업종)

☞ 적용 시기: 2026. 1. 1. 이후 재화 또는 용역을 공급하는 경우부터 적용

■법인세법 제24조 3항) 사회적기업의 기부금 세제지원 확대

- 사회적기업의 일반기부금 손금산입한도 비율을 20%→30%로 상향

☞ 적용 시기: 2026. 1. 1. 이후 개시하는 사업연도부터

■(조특법 제136) 지역사랑상품권 기업업무추진비 손금 확대

- 지역사랑상품권으로 지출한 기업업무추진비도 전통시장에서 지출한 기업업무추진비와 함께 추가 손금산입한도가 적용되도록 대상을 확대하고, 추가 손금산입 한도를 기업업무추진비 한도액의 10%→20%로 상향

☞ 적용 시기: 2026. 1. 1.이후 개시하는 사업연도부터

- 최종수정일

- 2026-01-29 13:36:06

하단 정보

- 본회 : 1577-0337

- 서울 : 02-838-0808

- 부산 : 051-866-9851~2

- 대구 : 053-742-9904~5

- 인천 : 032-423-5397

- 광주 : 062-521-9918

- 대전 : 042-531-4406, 5506

- 울산 : 052-294-0976

- 세종 : 044-868-7388

- 경기 : 1644-7014

- 강원 : 033-735-7061

- 충북 : 043-225-7400

- 충남 : 041-573-5011

- 전북 : 063-276-3460~1

- 전남 : 061-721-1166

- 경북 : 054-455-0030

- 경남 : 055-274-0138

- 제주 : 064-721-2200